前段时间有一个梗在群里火了起来——我在xx里躲牛市。

风云君发现不少投资者提到了宏观策略,虽然走出了上半年的不适应期,大部分产品净值也创了新高,但比起股票市场的牛市行情,宏观策略明显暗淡不少。

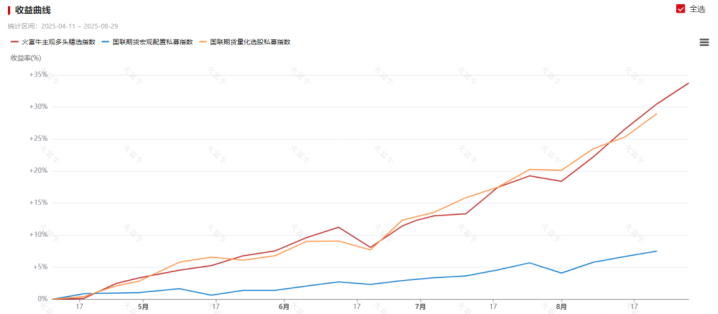

事实亦是如此,4月初关税黑天鹅后,A股便走出了单边行情,主观多头和量化受益于此,你追我赶的开启了上攻的模式。而宏观策略虽然也有跟随,但脚步明显慢了半拍。

为什么会出现这种情况?

还是我们老生常谈的,宏观策略的赚钱逻辑,是通过在不同的经济环境中,灵活配置在股票、债券、商品等大类资产,甚至布局多市场,利用资产间的低相关性,来获取多元的收益,力求降低波动、穿越周期。

由于资产多元分散,所配置的股票资产与单类股票策略相比,相对有限。所以当股票快速回升,走出牛市特征时,就会阶段性的跑输。

难道宏观策略在牛市里真的表现乏力吗?

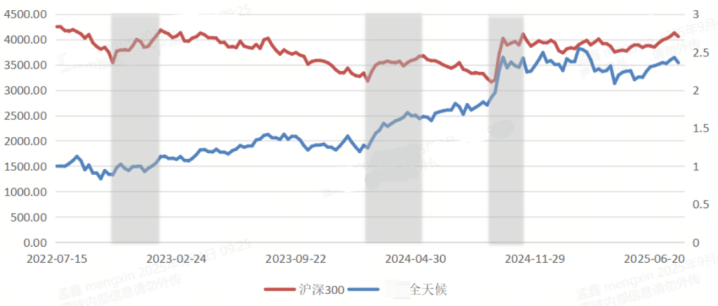

以风云君长期跟踪的全天候策略为例,我们来看在历史A股的牛市中表现如何。

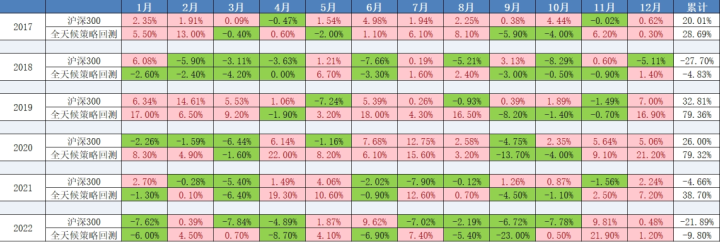

时间

沪深300

全天候策略

2022.10.28-2023.02.03

16.95%

28.25%

2024.02.02-2024.05.17

15.67%

33.27%

2024.9.20-2024.10.11

21.43%

16.57%

从历史业绩能看出,股票的牛市对全天候策略都是正向的,且收益是明显的,基本都能跑赢。

由于产品成立时间较短,中长周期的股票牛市还没有经历,我们用回测业绩来看下过去几轮牛市中宏观策略的表现。

从回测数据看出,沪深300如果出现连续的上涨,对于策略而言都是正向的回报,而且从完整年度数据来看,全天候策略的表现都要好于沪深300。

其实推动A股走牛的上涨,有其背后宏观因素的原因,而这些因素在作用于股票之前、之中、之后也都会影射在其他资产上,推动其价格的上涨变化。

而多元配置的宏观策略,可以更好的享受一轮完整宏观周期所带来的多资产回报,对于投资人而言,持有体验更好,择时的难度也会相应有所降低。

回到现在,从最近两周的表现看,宏观策略却开始发力了,这又是为什么呢?

究其原因,主要还是鲍威尔释放偏鸽派信号以来,中美主要资产轮流上行,各大类资产也回归负相关性。

美联储货币政策逐步从偏紧转向适度宽松,对降低全球经齐远期经济衰退风险至关重要。同时也意味着非美货币汇率侧压力将大幅减轻,也有利于中国采取更为积极得得政策扩张应对经济潜在挑战。

美联储这一预期转向下,本质上是政策预期转向扩张背景下,增长、胀预期上修以及债务扩张,一揽子股票、债券及商品,将有望获得更优的风险调整后回报。

另外从资产定价趋势来看,毋庸置疑,当下中国股票处于大类资产较好得环境中,资产价格负相关性突出,例如阶段性股强债弱,股债跷板效应在中国市场尤为突出。

不过基本上利率上行也开始遭遇阻力,但在股票趋势性牛市,以及投资者风险偏好偏积极得环境中,债券依然具备阶段性得压力。

另一方面美国市场及其资产则体现了不一样的定价特点,宽松周期助推了从美债、美股及贵金属等资产价格得温和回升。贴现率的下行对全资产总体是有利的,从全球债券的收益率曲线结构走向陡峭化,以及美国与非美利差来看,金融紧缩的周期正逐步结束,传统经济,例如制造业等也有温和复苏的迹象,这也意味着商品工业品价格也有望止跌回升。

可以说宏观策略来到了比较适配的环境中。

如此看来,在美联储货币政策转向、A股风格切换导致量化超额回撤的复杂市场环境下,宏观策略都能够更好的应对。

综上,宏观策略其实并不是在躲牛市,而是用另一种方式,去赚更长更稳的钱。

永华证券配资开户提示:文章来自网络,不代表本站观点。